Страховка в Турцию 2025: полное руководство по выбору

Турция — самое популярное направление для отдыха у россиян. Это солнце, море, аромат кебаба и, конечно, система «всё включено». В этой атмосфере беззаботности легко упустить из виду такой важный аспект, как медицинская страховка. Особенно, когда туроператор уже вложил в пакет какой-то полис, создавая иллюзию полной защищенности.

Но стоит ребенку подхватить ротавирус или взрослому неудачно поскользнуться у бассейна, как отдых может превратиться в финансовый квест. Медицина в Турции качественная, но очень дорогая для туристов без надежного полиса.

Это полное руководство по выбору страховки в Турцию на 2025 год. Мы не будем лить воду, а дадим четкие ответы, основанные на фактах и реальном опыте: нужна ли страховка по закону, сколько на самом деле стоит лечение, можно ли доверять полису из турпакета и как выбрать полис, который действительно сработает.

Краткие ответы на главные вопросы:

- Нужна ли страховка? Да, абсолютно. Хотя при въезде её не проверяют, лечение без полиса обойдется в сотни и даже тысячи долларов.

- Хватит ли страховки из пакетного тура? В большинстве случаев — да. Обычно это полис с минимальным покрытием. Но для полного спокойствия его крайне желательно заменить.

- На что смотреть при выборе? На три вещи: надежный ассистанс (для Турции это Class Assistance, Savitar Group), отсутствие франшизы и сумму покрытия от $50 000.

Нужна ли страховка в Турцию: закон и реальность

Прежде чем мы перейдем к выбору и сравнению полисов, давайте ответим на главный вопрос, который волнует каждого второго туриста.

Официальные требования: проверяют ли полис при въезде?

Давайте сразу расставим все точки над «i». По состоянию на 2025 год для безвизового въезда граждан Российской Федерации в Турцию на срок до 60 дней медицинская страховка не является обязательным документом.

Это означает, что при прохождении паспортного контроля в аэропорту Антальи, Стамбула или Даламана сотрудник пограничной службы не попросит вас предъявить страховой полис. Его наличие или отсутствие никак не влияет на ваше право пересечь границу.

На этом моменте многие туристы расслабляются, решают сэкономить пару тысяч рублей и отправляются в отпуск, понадеявшись на «авось». И совершают огромную ошибку.

Почему страховка — это необходимость, а не формальность?

Отсутствие формального требования на границе не имеет ничего общего с реальной безопасностью и финансовыми рисками. Турция — страна с развитой, но очень дорогой частной медициной для иностранцев. Все туристические клиники, в которые вас направят в случае проблем со здоровьем, являются частными и работают по коммерческим тарифам.

Чтобы не быть голословными, давайте посмотрим на средние цены в частных клиниках на популярных курортах (Кемер, Аланья, Мармарис и др.).

Стоимость медицинских услуг в частных клиниках Турции (2024-2025 гг.)

| Услуга | Ориентировочная стоимость |

| Первичный приём терапевта или педиатра (простуда, ротавирус) | $100 – $150 |

| Лечение сильного солнечного ожога | от $150 |

| Рентген и консультация травматолога при ушибе | $150 – $250 |

| Лечение несложного перелома (гипс, повторный приём) | от $500 |

| Сутки пребывания в стационаре (без учёта лечения) | от $500 |

| Экстренная операция (например, аппендицит) | $3,000 – $7,000+ |

Эти цифры наглядно показывают, что даже один визит к врачу по поводу банального ротавируса может обойтись дороже, чем самый премиальный страховой полис на всю семью. А в случае серьезной травмы или болезни счет может легко достигнуть стоимости всего вашего отпуска.

Поэтому наш ответ однозначен: страховка в Турцию нужна обязательно. Это не формальность для «галочки», а ваш единственный финансовый щит в чужой стране.

Страховка в пакетном туре: достаточно ли ее?

Большинство туристов, отправляющихся в Турцию, покупают готовые пакетные туры. И это логично: в стоимость уже включены перелет, трансфер, отель и, конечно же, медицинская страховка. Наличие этого полиса создает комфортное ощущение полной защищенности. Но так ли это на самом деле?

Давайте разберемся, что обычно представляет из себя страховка от туроператора и какие риски она в себе несет.

Главный риск: недостаточная сумма покрытия

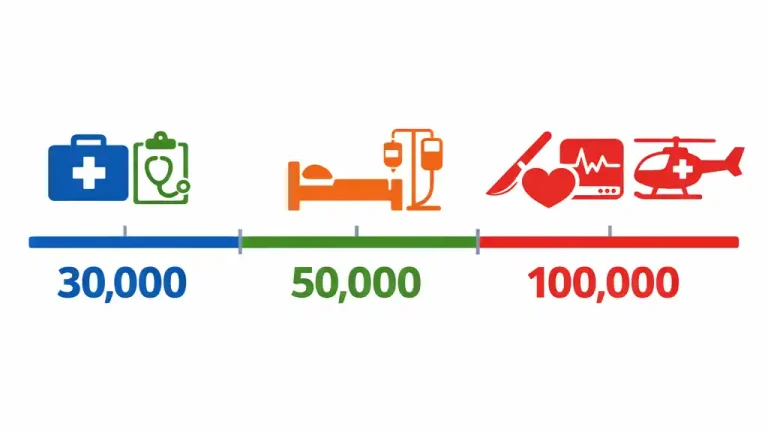

Основная проблема «бесплатной» страховки из турпакета — это минимально допустимая страховая сумма. Чаще всего она составляет $30,000, реже — $40,000.

На первый взгляд, эта цифра кажется огромной. Кажется, что на $30,000 можно вылечить что угодно. Но в реальности современной медицины, особенно за границей, этот лимит может исчерпаться гораздо быстрее, чем вы думаете.

Представим несколько реальных, хоть и не самых частых, сценариев:

- Сложная операция. Аппендицит с осложнениями или серьезный перелом, требующий хирургического вмешательства, могут потребовать не только самой операции (которая стоит $3000−7000), но и нескольких дней в стационаре ($500+ в сутки), медикаментов и последующих процедур. Общий счет легко может приблизиться к $15,000

−20,000. - ДТП. Авария во время экскурсионного тура с участием нескольких пострадавших — это сценарий, при котором расходы на лечение могут стать астрономическими.

- Медицинская эвакуация. Это самый дорогой пункт. Если состояние пациента требует срочной транспортировки на родину специальным медицинским рейсом в сопровождении врачей, стоимость такой услуги может составить $10,000 – $25,000. Эта сумма вычитается из вашего общего лимита.

Теперь представьте: вы попали в ДТП, вам потребовалась операция на $15,000 и последующая медицинская эвакуация за $20,000. Общий счет составляет $35,000. Ваша страховка от туроператора с лимитом в $30,000 покроет только часть расходов. Оставшиеся $5,000 вам придется заплатить из своего кармана.

Именно поэтому в современных реалиях страховая сумма в $30,000 уже не считается достаточной для полного спокойствия.

Другие «неприятные нюансы» пакетной страховки

Хотя сумма покрытия — это ключевой риск, стоит кратко упомянуть и другие особенности таких полисов:

- Франшиза. Часто в договоре есть франшиза в $30-50. Это значит, что за мелкие обращения (простуда, отравление) вы все равно будете платить сами.

- Ограниченный набор опций. Базовый полис не покрывает риски, связанные с активным отдыхом (поездки в аквапарк, катание на «банане»), не включает помощь при солнечных ожогах или аллергии.

Наш вердикт: когда стоит заменить страховку

Так достаточно ли страховки из турпакета?

- Для спокойного пляжного отдыха без экстрима ее может хватить, но вы должны осознавать риски, связанные с недостаточным лимитом покрытия в случае действительно серьезной проблемы.

- Для семей с детьми (которые болеют чаще), активных туристов или просто для тех, кто ценит полное спокойствие, — однозначно нет.

Мы настоятельно рекомендуем рассматривать страховку от туроператора как базовый, минимально возможный уровень защиты. Для собственного спокойствия и реальной финансовой безопасности лучше потратить 1500-2000 рублей и приобрести отдельный, полноценный полис с суммой покрытия от $50,000 и без неприятных сюрпризов.

Алгоритм выбора надежной страховки в Турцию

Итак, вы решили купить надежный полис. Но как не запутаться в десятках предложений от разных компаний? На самом деле, все просто. Чтобы выбрать страховку, которая вас не подведет, нужно проверить всего четыре ключевых параметра. Давайте пройдем этот путь по шагам.

Шаг 1. Выбираем ассистанса — вашего главного помощника в Турции

Это самый важный, но часто игнорируемый пункт. Ассистанс — это не сама страховая компания, а её «служба спасения» на месте. Именно операторы ассистанса будут отвечать на ваш звонок, искать клинику, договариваться с врачами и отправлять гарантии оплаты. Качество вашего лечения на 90% зависит от их работы.

Для Турции за годы работы сформировался пул лидеров, которые имеют лучшие сети клиник и самые положительные отзывы от туристов.

Надежные ассистансы для Турции:

- Class Assistance: Считается эталоном качества. Быстрая реакция, отличные клиники-партнеры. Часто работает с премиальными полисами.

- Savitar Group (Савитар Груп): Один из крупнейших и самых надежных игроков на рынке. Стабильно высокое качество сервиса.

- AP Companies: Еще один проверенный временем ассистанс с хорошей репутацией.

Ваша задача: При выборе полиса на сайте-агрегаторе в первую очередь смотреть на название ассистанс-компании. Если видите одно из этих трех названий — это хороший знак.

Шаг 2. Проверяем сумму покрытия и франшизу

Здесь действуют два железных правила:

- Сумма покрытия — от $50,000. Как мы выяснили в предыдущем разделе, лимита в $30,000 в сложных случаях может не хватить. 50,000 — это новый «золотой стандарт» безопасности. Если выхотите максимального спокойствия или путешествуете с маленькими детьми, лучше выбирать полисы с покрытием $50,000 -100,000.

- Франшиза — строго ноль. Наш совет однозначен: выбирайте полис, где в графе «Франшиза» стоит «0» или «Нет». Любая другая цифра означает, что за мелкие обращения вам придется платить из своего кармана. Экономия на покупке такого полиса мнимая и почти всегда приводит к большим тратам на месте.

Шаг 3. Добавляем важные опции для отдыха в Турции

Базовый полис покрывает только экстренную медицину. Но отдых в Турции полон активностей и специфических рисков. Убедитесь, что в вашей страховке есть нужные вам опции:

- Активный отдых. Обязательная галочка, если вы планируете посещать аквапарки, кататься на «банане», гидроцикле, заниматься парасейлингом или ехать на джип-сафари. Без этой опции травмы, полученные во время таких развлечений, не будут покрыты.

- Помощь при солнечных ожогах. Да, у многих страховых это отдельная опция. Для жаркой Турции она более чем актуальна.

- Помощь при аллергии. Реакция на непривычную еду, специи или экзотические растения — частая проблема.

- Купирование обострения хронических заболеваний. Если у вас есть хронические болезни (астма, диабет, гипертония), эта опция покроет расходы на снятие острого приступа.

- Помощь при алкогольном опьянении. Будем честны, система «всё включено» располагает к употреблению алкоголя. Стандартная страховка не покрывает травмы, полученные в состоянии опьянения. Но есть полисы (например, Oxi Travel), которые включают эту опцию.

Шаг 4. Покупаем онлайн и проверяем

После того как вы выбрали подходящий полис на сайте-агрегаторе, процесс покупки занимает 5 минут: вы вводите данные загранпаспортов, оплачиваете картой и получаете готовый полис на электронную почту.

Финальный чек-лист перед покупкой:

✅ Ассистанс: Class, Savitar или AP?

✅ Сумма покрытия: $50,000 или больше?

✅ Франшиза: 0?

✅ Опции: Добавлен ли активный отдых и другие нужные пункты?

Если на все вопросы ответ «да» — смело покупайте. Вы выбрали надежную защиту для своего отдыха.

Расчет стоимости и покупка полиса

Теперь, когда вы знаете все ключевые критерии выбора надежной страховки, самое время перейти от теории к практике и узнать точную стоимость полиса для вашей поездки.

Финальная цена зависит от нескольких факторов:

- Точные даты вашего путешествия.

- Количество туристов.

- Возраст каждого путешественника (для детей и пожилых людей полис обычно дороже).

Чтобы вам не пришлось вручную искать и сравнивать десятки вариантов на разных сайтах, мы создали удобный сервис, где уже собраны все надежные страховые компании, которые мы рекомендовали выше (и многие другие). Все они проверены и предлагают полисы без франшизы.

Нажмите на кнопку ниже, чтобы перейти на страницу с калькулятором. Вам нужно будет просто указать страну (Турция), даты поездки и возраст туристов. Система мгновенно подберет и покажет все подходящие варианты от проверенных компаний в удобной таблице для сравнения.

Весь процесс, от расчета до получения готового полиса на вашу электронную почту, занимает не более 5 минут. Это самый простой и быстрый способ обеспечить себе надежную защиту на время отпуска.

Что делать при страховом случае в Турции: пошаговая инструкция

Даже с лучшей страховкой в кармане, наступление страхового случая — это всегда стресс. Главное в этой ситуации — не паниковать и действовать по правильному алгоритму. Это сэкономит вам время, деньги и нервы.

Сохраните эту инструкцию или сделайте скриншот — она может очень пригодиться.

Подготовьтесь к звонку: Перед тем как звонить, держите под рукой ваш страховой полис (или его фото/PDF в телефоне). Вам понадобится следующая информация:

- Номер полиса

- ФИО застрахованного (того, кому нужна помощь)

- Ваше точное местонахождение (название отеля, адрес)

- Контактный телефон для обратной связи

- Краткое описание проблемы (симптомы, что произошло)

Шаг 1. Золотое правило: Сначала звоните ассистансу!

Это самый важный шаг, который нельзя нарушать. Ваш первый и единственный звонок должен быть по номеру телефона, указанному в вашем полисе в графе «Ассистанс» или «Сервисный центр».

Почему это так важно?

- Гарантия оплаты: Только ассистанс может направить в клинику гарантийное письмо, чтобы вас приняли бесплатно.

- Правильная клиника: Ассистанс направит вас в проверенную партнерскую клинику, где вас уже будут ждать.

- Избежание отказа: Если вы обратитесь в больницу самостоятельно, без согласования с ассистансом, страховая компания имеет полное право отказать в возмещении расходов.

Шаг 2. Четко опишите ситуацию оператору

Когда оператор ответит (в хороших компаниях всегда есть русскоязычная линия), спокойно и четко опишите, что случилось. Сообщите всю информацию, которую вы подготовили. Оператор зарегистрирует ваше обращение и скажет, что делать дальше.

Шаг 3. Строго следуйте полученным инструкциям

Дальнейшие действия полностью зависят от указаний ассистанса. Возможны несколько сценариев:

- Вам вызовут врача в отель. (Часто при невысокой температуре или отравлении).

- Вас попросят самостоятельно добраться до клиники. В этом случае вам пришлют адрес госпиталя по СМС или в мессенджер. Сохраняйте чеки за такси — их потом можно будет возместить.

- За вами пришлют транспорт. (При травмах или плохом самочувствии).

Не проявляйте самодеятельности. Если вам сказали ждать врача в номере — ждите. Если назвали конкретный госпиталь — поезжайте именно туда.

Шаг 4. Сохраняйте абсолютно все документы

Даже если ассистанс гарантировал оплату лечения, вам, возможно, придется самостоятельно покупать выписанные лекарства в аптеке. Обязательно сохраняйте:

- Рецепт от врача.

- Чек из аптеки.

- Любые другие выписки и справки, которые вам дадут в клинике.

Эти документы понадобятся для получения денежной компенсации за лекарства по возвращении домой.

Важно: что делать в экстренной ситуации, угрожающей жизни?

Если ситуация критическая (потеря сознания, серьезное ДТП, инфаркт) и нет времени на звонок ассистансу, ваш приоритет — спасение жизни. Немедленно вызывайте скорую помощь по местному турецкому номеру — 112.

Как только появится малейшая возможность, вы или ваши близкие обязательно должны уведомить ассистанс о случившемся, сообщив, в какую больницу вас доставили.

Следование этим простым правилам гарантирует, что ваша страховка сработает так, как и должна — быстро, эффективно и без лишних затрат с вашей стороны.

Заключение: Ваш чек-лист для безопасного отдыха

Подводя итог, можно с уверенностью сказать: туристическая страховка для поездки в Турцию — это не та статья расходов, на которой стоит экономить. Это разумная инвестиция в собственное спокойствие, которая защищает вас от непредвиденных трат, способных испортить любой, даже самый идеальный отпуск.

Давайте еще раз кратко закрепим ключевые выводы из нашего руководства:

- Страховка обязательна. Несмотря на отсутствие формальных требований при въезде, стоимость медицины для туристов в Турции такова, что любая, даже незначительная проблема со здоровьем без полиса обойдется очень дорого.

- Полис из турпакета — это лотерея. Чаще всего это минимальный пакет с недостаточной суммой покрытия и франшизой, который в лучшем случае сработает частично. Для полной уверенности его стоит заменить.

- Выбор — это просто, если знать, куда смотреть. Надежность вашей страховки определяют три главных фактора: хороший ассистанс (Class, Savitar, AP Companies), сумма покрытия от $50,000 и полное отсутствие франшизы.

Теперь у вас есть все необходимые знания, чтобы подойти к выбору страховки осознанно и найти тот самый полис, который станет вашей настоящей финансовой «броней».

Желаем вам незабываемого и, самое главное, безопасного отдыха на гостеприимных берегах Турции.