Франшиза в страховке: Что это такое простыми словами и когда она опасна?

Выбирая туристическую страховку, вы наверняка видели два почти одинаковых полиса, но один почему-то на 30% дешевле. В чем подвох? Скорее всего, в загадочном слове «франшиза».

Для многих это просто непонятный термин, который хочется проигнорировать, выбрав вариант подешевле. Но именно эта деталь решает, заплатите ли вы за лечение из своего кармана или все расходы покроет страховая компания.

Неправильный выбор франшизы — одна из главных причин разочарований в страховании. Давайте разберемся, что такое франшиза в страховке простыми словами, как она работает на реальных примерах из путешествий и когда мнимая экономия на ней может обернуться для вас большими и непредвиденными расходами.

Как работает франшиза: Два разных подхода

Забудьте о сложных терминах. В мире страхования для путешественников существует два принципиально разных типа франшизы. Понимание этой разницы — ключ к выбору правильного полиса.

Тип 1: Франшиза “на каждый случай” (типично для Travel-страховок)

Это самый распространенный вид франшизы в классических туристических полисах и в некоторых страховках для кочевников, например, у Genki Traveler.

Как она работает: Вы платите фиксированную сумму за каждый новый страховой случай (за каждую новую болезнь или травму).

Пример на кокосах и манго:

- У вас полис с франшизой €50 за страховой случай.

- В понедельник вы отравились манго. Визит к врачу стоил €80. Вы заплатили €50, страховая — €30.

- В среду вам на голову упал кокос, к счастью, небольшой (новая травма = новый случай). Кокос был небольшой, потому и счет за лечение небольшой, всего €40. Вы заплатили все €40 сами, так как счет меньше франшизы.

- В пятницу вы снова пошли к врачу из-за отравления манго (это тот же самый страховой случай). Счет — €60. Вы не платите ничего, так как франшизу по этому случаю вы уже “закрыли” в понедельник.

Важный нюанс: У Genki Traveler эта франшиза не применяется при госпитализации (стационарном лечении), что является большим плюсом.

Тип 2: Франшиза “на год” (типично для планов для экспатов)

Этот вид франшизы (по-английски deductible) используется в полноценных медицинских планах, например, у Genki Native.

Как она работает: Вы выбираете сумму, которую готовы потратить на амбулаторное лечение за весь год. Все, что сверх этой суммы, покрывает страховая.

Пример:

- Вы выбрали план Genki Native с годовой франшизой €500.

- В январе вы сходили к терапевту. Счет — €100. Вы оплатили его полностью. В “копилку” вашей франшизы пошло €100.

- В марте вы сделали анализы. Счет — €200. Вы снова оплатили его полностью. В “копилке” уже €300 (€100+€200).

- В июне вы обратились к специалисту. Счет — €350.

- Вы платите: первые €200 (чтобы “добить” вашу годовую франшизу до €500).

- Страховая платит: оставшиеся €150.

- Все последующие обращения к врачам в этом году (до окончания срока полиса) страховая будет покрывать полностью, так как вы уже выплатили свой годовой лимит.

Важный нюанс: Как и у Genki Traveler, эта франшиза у Genki Native не применяется к стационарному лечению (госпитализации).

Виды франшиз: Безусловная vs. Условная — в чем разница?

Теперь, когда вы поняли основной принцип, давайте добавим одну важную деталь. Вам могут попадаться термины “условная франшиза” и “безусловная франшиза”. Сразу скажу: для туристических страховок такого разделения практически нет, но все же давайте посмотрим, что это такое.

1. Безусловная франшиза

Это тот самый тип, который мы разобрали выше на примерах. Он самый распространенный в туристическом страховании (99% случаев).

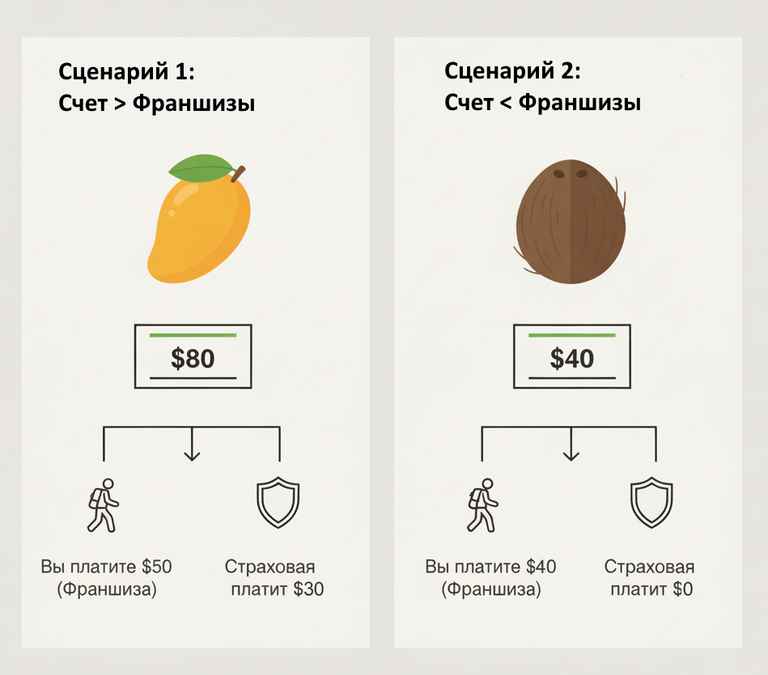

- Правило: Вы всегда платите свою часть, независимо от общего счета. Если франшиза $50, а счет $80, вы платите $50.

2. Условная франшиза

Это более редкий и хитрый вид. Его можно описать принципом «всё или ничего».

- Правило: Если счет за лечение меньше размера франшизы, вы платите всё сами. Но если счет больше — страховая компания оплачивает всю сумму полностью, а вы не платите ничего.

Давайте вернемся к нашему примеру с франшизой $50, но уже условной:

- Счет $80 (больше $50). Страховая платит все $80. Вы платите $0

- Счет $40 (меньше $50). Вы платите все $40. Страховая платит $0.

Хотя условная франшиза выглядит привлекательнее, в туристических полисах она встречается крайне редко. Поэтому, выбирая страховку, исходите из того, что с вероятностью 99% вам предлагают именно безусловную франшизу.

Страховка с франшизой или без: Взвешиваем все “за” и “против”

Теперь, когда вы понимаете, как работает франшиза, возникает главный вопрос: стоит ли брать страховку с франшизой, чтобы сэкономить на цене полиса? Ответ зависит от ваших планов и готовности к риску.

✅Единственный, но весомый плюс: Низкая цена полиса

Давайте будем честны: единственный аргумент в пользу франшизы — это существенная скидка на стоимость самой страховки. Выбирая полис с франшизой (например, €500 в год у Genki Native), вы говорите страховой компании: “Я готов взять на себя все мелкие расходы, не беспокоя вас по пустякам”. За это страховая готова снизить для вас цену годового полиса на сотни евро.

Когда это может быть выгодно?

Если вы в целом здоровы, редко обращаетесь к врачам и ищете защиту только от “катастрофических” рисков (серьезная болезнь или травма, требующая дорогого лечения), то выбор полиса с высокой годовой франшизой может быть финансово оправданной стратегией.

❌Главные минусы (о которых стоит помнить)

- Все мелкие проблемы — за ваш счет.

Это особенно касается франшизы “на каждый случай” (€50 у Genki Traveler). Простуда, легкое отравление, аллергия, укус насекомого — почти все частые, но не катастрофические проблемы будут стоить в районе €50-100. А это значит, что большую часть или даже всю сумму вы заплатите сами. Экономия на полисе быстро “съедается” первым же визитом к врачу. - Риск отказа в визе.

Это критически важно для туристов. Консульства многих стран, особенно при оформлении Шенгенской визы, прямо требуют в условиях наличие страховки без франшизы. Полис, в котором прописана любая франшиза (даже $30), может стать формальной причиной для отказа в выдаче визы. - Психологическая ловушка “потерплю еще немного”.

Зная, что за визит к врачу придется так или иначе заплатить из своего кармана, многие путешественники начинают “терпеть до последнего”, откладывая обращение за помощью. Это опасный путь, который может привести к серьезным осложнениям и куда более дорогостоящему лечению в будущем. - Сложности при частых, но несвязанных проблемах.

Если в течение месяца вы сначала отравились, потом порезались, а потом у вас заболело ухо — с франшизой “на каждый случай” вы заплатите ее трижды.

Наш вердикт: Почти всегда выбирайте франшизу “0”

Наш многолетний опыт путешествий и анализа страховых продуктов показывает однозначно: для большинства путешественников экономия на франшизе — это лотерея, в которой слишком легко проиграть.

Небольшая переплата за полис с нулевой франшизой — это не лишние траты, а лучшая инвестиция в ваше спокойствие. Только такой полис дает вам главное, ради чего и покупается страховка: уверенность, что при любой проблеме со здоровьем вы можете без колебаний и мыслей о деньгах обращаться за помощью.

Кому все же может подойти франшиза?

Выбор полиса с франшизой может быть осознанным и оправданным решением только в одном случае:

- Вы — экспат, покупающий дорогой годовой план (как Genki Native), вы абсолютно уверены в своем здоровье, редко болеете и хотите существенно снизить стоимость годового платежа, оставив защиту только для действительно серьезных случаев.

Во всех остальных ситуациях, особенно если речь идет о классической туристической страховке, мы настоятельно рекомендуем выбирать полис с франшизой “0”.

Ваш следующий шаг: При расчете стоимости туристической страховки на нашем сервисе всегда обращайте внимание на этот пункт. Сравните, насколько велика разница в цене между полисом с франшизой и без. Чаще всего вы увидите, что ваше полное спокойствие стоит всего лишь чашки кофе.

Теперь вы знаете, что такое франшиза в страховке, какие у нее бывают виды и какие подводные камни она скрывает. Делайте осознанный выбор и путешествуйте безопасно